相続税・贈与税の改正情報!

平成22年12月16日に平成23年度税制改正大綱が公表され、相続税は格差是正と富の再分配機能の回復を図る観点から、課税が強化される方針が示されましたが、平成23年度はねじれ国会や震災の影響等により、税制改正大綱どおりに成立していない状態です。平成24年度税制改正についても、引続き実施は見送られましたが、社会保障と税の一体改革案のなかで相続税の改正が盛り込まれました。当該一体改革案が成立すれば、平成27年1月1日以後の相続から適用になる予定ですが、法案が通るかどうか、不透明な状況が続いています。

しかし、相続税は今後課税が強化される方向性であることは変わらないと考えられるため、改正前に適切な相続税対策を行うことをお勧めします。

基礎控除の引き下げ

基礎控除が4割縮小

基礎控除は従来の「5,000万円+1,000万円×法定相続人数」から「3,000万円+600万円×法定相続人数」に引き下げられます。

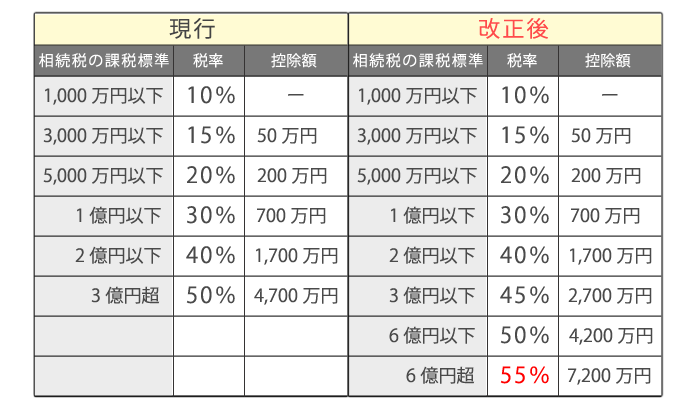

最高税率の引き上げ

最高税率を50%から55%に引上げ!税率区分を6段階から8段階に細分化!

生命保険の控除制限

「法定相続人×500万円」の非課税枠がある生命保険。改正後、控除が認められるのは法定相続人のうち、未成年・障害者又は相続開始直前に被相続人と生計を一の相続人に限られることになります。そのため、亡くなった親から独立した子供などには非課税枠がなくなることになります。

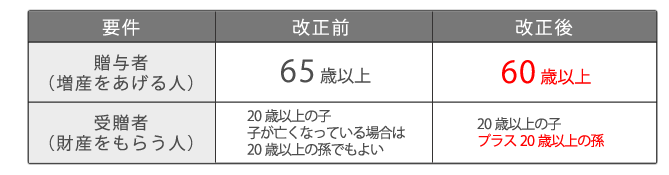

贈与者の年齢要件の引き下げ

平成23年税制改正により対象範囲が広がります!