遺産について(財産の種類と評価)

相続が生じた際に相続人は、相続するかしないかについて、単純承認、相続放棄、限定承認のいずれかを選択できます。

⇒ 単純承認、相続放棄、限定承認について

対応を決めるためには、遺産(負債を含む)の範囲を確定させるために遺産の調査をする必要があります。

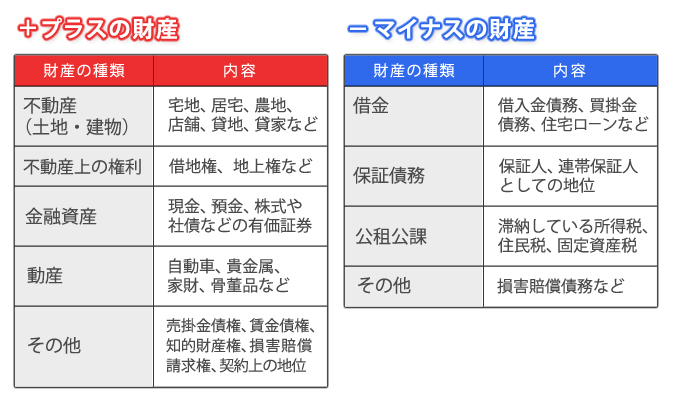

相続には、預貯金や不動産などのいわゆるプラスの財産だけではなく、借金やローンなどの債務もマイナスの財産としてあります。

相続税は、被相続人が所有していたほとんどの財産(「本来の相続財産」)にかかります。また、相続が原因で発生する生命保険金や、死亡退職金も「みなし相続財産」として課税対象となります。

財産の種類によって課税される財産と課税されない財産とがあります。

相続財産の価額は、相続税法では、ごく一部の財産について特別な評価方法を定めた上で、その他の財産は、相続があった日(死亡日)の「時価」で評価するとしています。

また、各財産によって評価方法は異なります。